出品 | 财银社堆财网

文章 | 鹏哥

编辑 | 吴德

据中国执行信息公开网及天眼查信息显示,12月24日,江西省上饶市中级人民法院对江西和济投资有限公司发布了一起执行案件(2025)赣11执463号,执行金额1.48亿元。

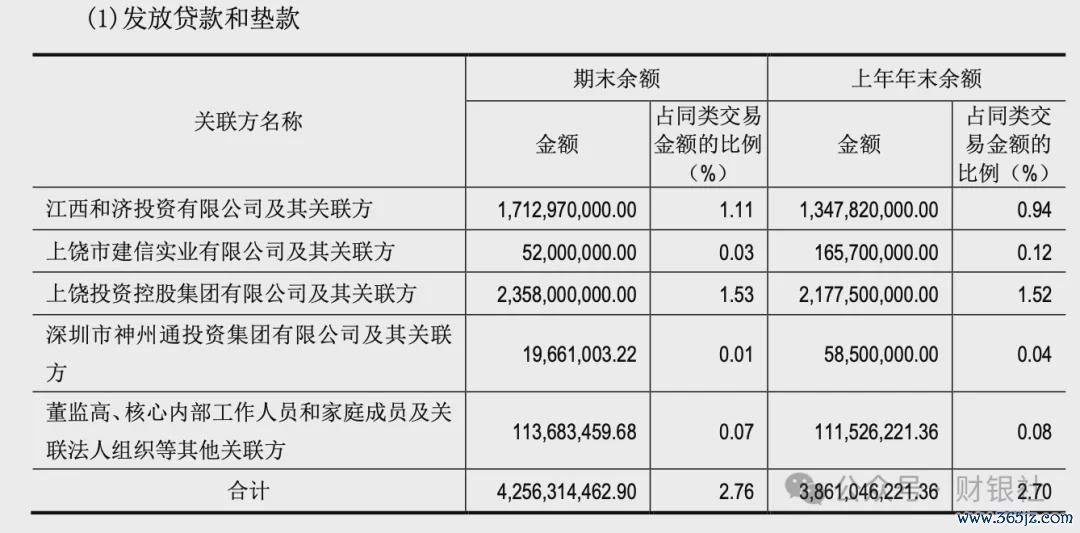

同时,上饶银行2024年的财报显示,江西和济投资有限公司为该行的股东,截至期末持股数为96,230,736股,占上饶银行总股本的3.01%,截至上年末该公司及向关联方在上饶银行有17.12亿元的关联贷款,占上饶银行资本净额的8.7%。

随着这家城投股东被列为执行人,让本就处在转型阶段的上饶银行资产质量蒙上一层阴影。

根据财报显示,截至2024年12月31日,上饶银行资产总额达到2756.09亿元,较上年末的2358.24亿元增长了约16.87%,资产总额的大幅增长主要得益于上饶银行对实体经济信贷投放力度的持续加强,该行贷款总额从1511.24亿元增至1746.00亿元。

与此同时堆财网,利息收入从37.62亿元显著提升至50.23亿元,成为推动净利润从10.53亿元增至10.92亿元的关键因素,这些数据构成了上饶银行年度表现的亮眼一面,是其市场地位和业务拓展能力的直接体现。

然而,若将目光投向盈利的质量与可持续性,便会发现其中蕴含的波动性与结构性压力,利息净收入增长固然可喜,但利润表中一个关键数据是,公允价值变动收益高达4.97亿元,占营业利润的比例超过了40%。

这部分收益主要来源于交易性金融资产因市场利率波动带来的未实现利得,这种收益具有高度的市场依附性,其可持续性存疑,一旦资本市场或债券市场行情逆转,这部分收益可能快速缩水甚至转为损失,将对整体利润的稳定性构成显著冲击。

同时,该行手续费及佣金净收入仅为9.59亿元,相对于庞大的资产规模而言占比依然偏低,说明其在财富管理、投资银行等轻资本中间业务方面的竞争力仍有较大提升空间,过度依赖利差收入的结构性风险依然存在。

比盈利波动更值得警惕的是资产质量的承压迹象,这是当前银行业,尤其是与区域经济捆绑紧密的中小银行所面临的核心挑战,财报中最引人注目的数据之一,是信用减值损失从2023年的20.12亿元大幅增加至2024年的33.46亿元,增幅达66.27%。

这一巨额计提,如同一面镜子,映照出经济下行周期中,上饶银行资产端所承受的真实压力,与此同时,发放贷款和垫款的减值准备余额也从72.47亿元攀升至97.35亿元。

值得注意的是,在关联贷款科目中,上饶银行股东江西和济投资有限公司近日被法院列为被执行人,同时该公司在上饶银行仍有高达17亿元的关联贷款,根据上饶银行10月28日发布的第三季度关联交易情况显示,截至2025年9月末,本行最大单户关联方授信余额占本行上季末资本净额的比例为2.47%,最大单一集团客户授信余额占本行上季末资本净额的比例为13.99%,全部关联方授信余额占本行上季末资本净额的比例为14.99%。

至于这笔的贷款的具体还款情况堆财网,尚未可知。

进一步观察贷款质量,尽管报表未详细披露不良贷款率,但逾期贷款的相关数据提供了重要线索,期末逾期贷款总额达60.04亿元,较上年的42.74亿元有显著增加,特别是逾期360天以上的贷款达到12.48亿元,这类贷款最终转化为不良贷款的风险极高。

与资产质量压力紧密相关的是流动性管理状况的演变,2024年度现金流量表显示了一个关键转折:经营活动产生的现金流量净额从2023年净流入49.00亿元,转为净流出63.38亿元。

这一剧烈变化主要源于发放贷款和垫款的现金流出244.61亿元,远超吸收存款和同业存放款项的现金流入235.09亿元,同时,存贷比已攀升至87%的高位,这意味着上饶银行可用的富余资金空间正在收窄。

从负债结构看,同业存放款项有所增加,而卖出回购金融资产款减少,显示出对同业资金的依赖度发生波动,这种对批发融资的依赖,虽然在短期内能缓解流动性需求,但通常成本更高且稳定性较差,在市场紧张时可能放大流动性风险。

这些变化共同指向银行流动性边际收紧的趋势,其资产负债期限结构的匹配、核心负债的稳定性等问题需要管理层投入更多精力进行精细化管理。

上饶银行2024年末的核心一级资本充足率、一级资本充足率和资本充足率分别为8.19%、10.60%和11.76%,虽然这些指标均达到了监管的即时要求,但在银行业中处于偏低的水平。

特别是在风险加权资产规模高达1556.04亿元的情况下,有限的资本净额仅为195.02亿元,这也意味着资本的缓冲空间并不充裕。

一方面,大幅增加的信用减值损失会侵蚀利润,进而影响内源性资本积累;另一方面,偏低的资本充足水平也会制约银行未来资产扩张的能力,尤其是在需要加大信贷投放支持实体经济时,可能感到力不从心。

如何有效补充资本,无论是通过利润留存的内生方式,还是探索外源性资本补充工具,将是银行未来持续发展必须面对的课题。

虽然从财报上来看,上饶银行在过去一年中实现了规模的稳步增长和账面的盈利提升,展现了其在区域金融市场中的活跃度和基本盘。

但深入分析则揭示,这种增长在相当程度上伴随着风险资产的快速扩张、对市场敏感型收益的依赖加深,以及由此引发的资产质量压力显性化、流动性管理难度增大和资本补充紧迫性上升等问题。

这些现象并非上饶银行独有,在某种程度上是中国众多中小商业银行在当前宏观经济周期中所面临共同挑战的集中体现,经济增速放缓、产业结构调整、利率市场化推进以及金融市场波动加剧,所有这些外部因素都传导至银行的资产负债表和利润表中

益通网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯